Die Dienstunfähigkeitsversicherung für Beamte und Angestellte im Öffentlichen Dienst

Als Beamter, Beamtenanwärter erfüllen Sie nicht nur Ihre Pflicht, sondern tragen auch eine besondere Verantwortung für unsere Gesellschaft: Durch Ihren Dienst sorgen Sie für Sicherheit und Stabilität.

Doch wer sorgt für Sie, wenn das Leben plötzlich unerwartete Wendungen nimmt und Sie frühzeitig aus Ihrem Dienst ausscheiden? Eine Erkrankung, ein Unfall oder anhaltende (psychische) Belastungen führen durch die wegfallende Dienstfähigkeit häufig zu einem plötzlichen Abbruch der Dienstzeit. Gesetzlich ist geregelt, dass Beamte bei Dienstunfähigkeit direkt in den Ruhestand versetzt oder pensioniert werden.

Die Folge: Die regelmäßigen Dienstbezüge fallen weg und Ihre finanzielle Absicherung ist je nach Beamtenstatus gar nicht mehr oder nur noch in geringer Höhe gegeben. Im schlimmsten Fall können Sie Ihren Lebensstandard nicht mehr halten und müssen Ihre hart erarbeitete Existenz aufgeben.

Die normalen gesetzlichen Versorgungsansprüche und die Höhe der finanziellen Leistungen durch Ihren Dienstherrn reichen in den meisten Fällen leider nicht aus, um diesen finanziellen Einschnitt aufzufangen. Es entsteht eine sogenannte Versorgungslücke, die durch eine private Absicherung in Form einer Dienstunfähigkeitsversicherung für Beamte geschlossen werden kann.

Ihre Absicherung durch eine Dienstunfähigkeitsversicherung

Die Dienstunfähigkeitsversicherung ist im Grunde analog zur Berufsunfähigkeitsversicherung für Arbeitnehmer. Allerdings gibt es für Beamte spezielle Kriterien und Leistungen, die gezielt die Versorgungslücke schließen, wenn durch Dienstunfähigkeit ein vorzeitiger Ruhestand eintritt. Die Dienstunfähigkeitsversicherung zahlt Ihnen ein monatliches Ruhegehalt aus, wenn die Leistungen Ihres Dienstherrn nicht ausreichen.

Als Beamter werden Sie also dienstunfähig und nicht berufsunfähig – und dementsprechend sollten Sie auch Ihre Absicherung gestalten. Eine reine Berufsunfähigkeitsversicherung greift in vielen Fällen nicht, wenn Sie Ihr monatliches Ruhegehalt frühzeitig in Anspruch nehmen müssen. Daher benötigen Sie im Grunde eine Berufsunfähigkeitsversicherung mit Dienstunfähigkeitsklausel – kurz gesagt: eine Dienstunfähigkeitsversicherung.

Dienstunfähigkeit kann jeden treffen

Denn auch, wenn Sie heute bester Gesundheit sind, gibt es nie eine 100-prozentige Garantie, gesund und dienstfähig zu bleiben. Dabei ist es unerheblich, welchen Beamtenstatus Sie derzeit haben, ob Sie Beamter auf Probe oder Beamter auf Lebenszeit sind oder wie viele Jahre Dienstzeit Sie absolviert haben: Unfälle und Erkrankungen sind nicht vorhersehbar.

Hätten Sie zum Beispiel gedacht, dass psychisch bedingte Erkrankungen wie Burn-Out oder Depressionen zu den häufigsten Ursachen für eine Dienstunfähigkeit gehören?

Dienstunfähigkeitsversicherung für Beamtenanwärter und Dienstanfänger

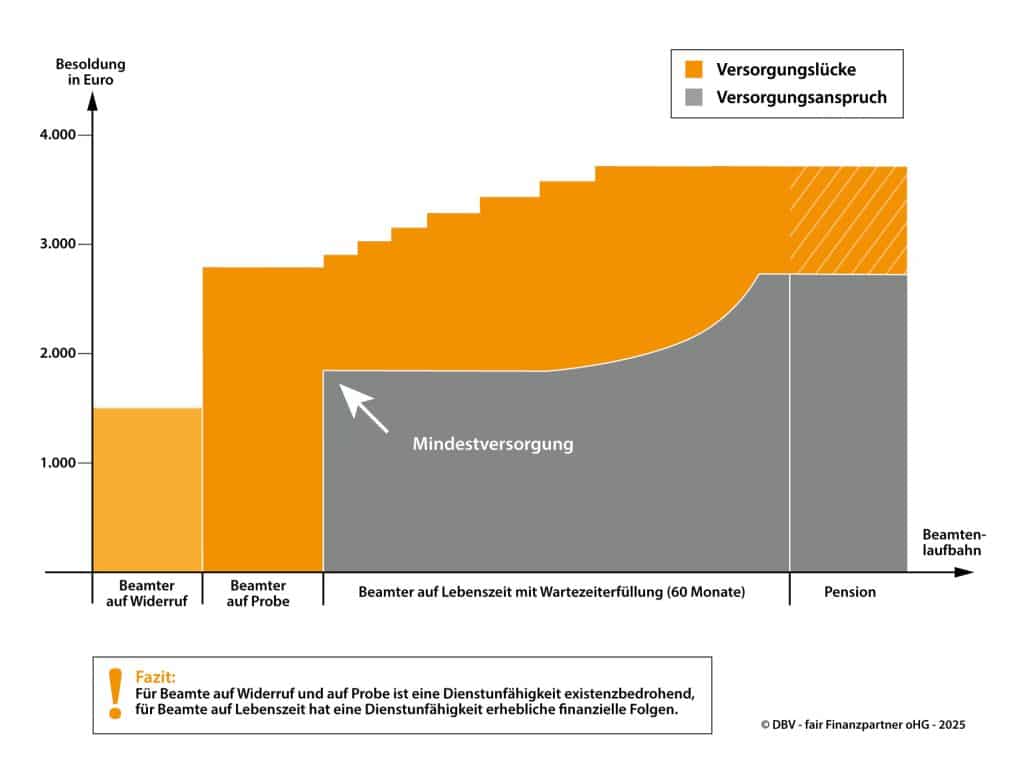

Insbesondere als Beamtenanwärter, Beamter auf Widerruf und Beamter auf Probe ist es daher sehr wichtig, sich frühzeitig durch eine Dienstunfähigkeitsversicherung ideal zu schützen. Durch die geringe Dienstzeit haben Beamte mit diesem Status normalerweise keinen Anspruch auf ein Ruhegehalt durch den Dienstherrn – und Rücklagen, deren Höhe über Jahre hinweg ausreichen würde, um sich zu versorgen, wurden oftmals ebenfalls noch nicht gebildet.

Die Mindestversorgung bei Dienstunfähigkeit

Das Beamtenversorgungsgesetz des Bundes (BeamtVG) regelt in § 14 Absatz 4 die sogenannte Mindestversorgung für Sie, also das Ruhegehalt (Pension), das Sie als Beamter mindestens erhalten bzw. welches Ihre Hinterbliebenen erhalten. Diese Bestimmung gilt vom Grundsatz in allen Bundesländern. Das Mindestruhegehalt beim Bund ist entweder mit 35 Prozent der ruhegehaltfähigen Dienstbezüge aus der jeweils erreichten Besoldungsgruppe (amtsabhängiges Mindestruhegehalt) oder mit 65 Prozent der ruhegehaltfähigen Dienstbezüge aus der Endstufe der Besoldungsgruppe A 4 plus einem Fixbetrag von 30,68 Euro (amtsunabhängiges Mindestruhegehalt) gesetzlich für Sie als Beamten auf Lebenszeit festgelegt. Es wird der im Vergleichswege festgestellte höhere Betrag an Sie gezahlt. Grundvoraussetzung ist dabei, dass Sie als Beamte auf Lebenszeit eine zu berücksichtigende Dienstzeit von mindestens fünf Jahren abgeleistet haben. Das abgeleitete Mindestwitwengeld beträgt 60 Prozent des Mindestruhegehalts des verstorbenen Beamten vor Anwendung des Erhöhungsbetrages zum Mindestruhegehalt; der Erhöhungsbetrag von 30,68 Euro findet dagegen separat beim Mindestwitwengeld Anwendung.

In zahlreichen Bundesländern wurde die Bemessung des amtsunabhängigen Mindestruhegehalts im Zuge der Neustrukturierung der Besoldungstabelle oder aufgrund des Wegfalls von Besoldungsgruppen neu definiert. Dadurch ergeben sich geänderte prozentuale Werte aus anderen Besoldungsgruppen, die jedoch materiell im Wesentlichen den bisherigen Regelungen entsprechen.

Aber keine Sorge: Wir bieten Ihnen auch als Beamtenanwärter, Beamter auf Widerruf und Beamter auf Probe die passende Versicherung an, damit Sie sich um Ihre Rente und fehlenden Dienstbezügen keine Gedanken machen müssen. Bei uns bereits inklusive: Die echte Dienstunfähigkeits-Klausel sowie Leistungen bei Teildienstunfähigkeit.

Sichern Sie sich durch unsere spezielle Dienstanfänger-Police ab, die Ihnen im Ernstfall – trotz Ihrer bisherigen geringen Dienstzeit – das monatliche Ruhegehalt auszahlt.

Die Vorteile einer Dienstunfähigkeitsversicherung für Beamte

„Mir geht es doch so gut, was soll schon passieren?“

Und zwei Stunden später sind Sie in einen schweren, unverschuldeten Auto-Unfall verwickelt und werden aufgrund der Verletzungen dienstunfähig. So schnell, wie das Leben unerwartete Wendungen einschlägt, können Sie leider nicht vorausplanen.

Was Sie allerdings planen können, ist für den Fall der Fälle vorzusorgen – und wir sagen Ihnen, warum Sie mit unserer Dienstunfähigkeitsversicherung die beste Vorsorge für ein Leben nach Ihrer aktiven Dienstzeit bekommen.

- gesicherte Rente bei Dienstunfähigkeit / Berufsunfähigkeit

- Beiträge für Lebens- und Rentenversicherung werden übernommen

- risikogerechte Beiträge

- genaue Einteilung der Berufsklassen

- sinnvoller Schutz speziell für Beamte auf Widerruf/Probe/Lebenszeit

- gesicherte und umfangreiche Absicherung in Abhängigkeit der Besoldungsgruppe

- Dienstunfähigkeitsschutz mit der Relax Rente,

- Dienstunfähigkeitsschutz mit der Klassik Rente

- Fonds- Rente kombinierbar

- Anpassung des tatsächlichen neuen Bedarfs

- umfangreiche Nachversicherungsgarantie

- Teildienstunfähigkeit

Wussten Sie, dass jeder fünfte Beamte in Deutschland vorzeitig seinen Dienst aufgeben muss, da die Dienstfähigkeit nicht mehr gegeben ist? Kein Wunder, denn der frühzeitige Ruhestand kann schnell entstehen: Wenn Sie als Beamter innerhalb von sechs Monaten mehr als drei Monate keinen Dienst absolvieren können und Ihre Dienstfähigkeit voraussichtlich innerhalb der nächsten sechs Monate nicht wieder hergestellt werden kann, werden Sie vom Dienstherrn bzw. Versicherer als dienstunfähig deklariert.

Sorgen Sie deshalb bereits in jungen Jahren bzw. zum Beginn Ihrer Dienstzeit vor, um Ihren Lebensstandard zu sichern und Ihre Familie und Existenz vor finanziellen Schwierigkeiten zu schützen.

Was bedeutet Teildienstunfähigkeit für Beamte?

Viele (chronische) Erkrankungen oder Unfälle führen zu einer vollständigen Dienstunfähigkeit. Doch nicht immer ist die Diagnose gravierend: Wenn Sie Ihren Dienstpflichten teilweise noch nachkommen können, sprechen wir als Versicherung von einer Teildienstunfähigkeit.

Die Dienstfähigkeit beträgt in diesem Fall oft trotzdem weniger als 50 Prozent – und dementsprechend geringer sind auch Ihre Dienstbezüge. Die Folge: Es entsteht eine große Versorgungslücke, die durch die Leistungen der Teildienstunfähigkeit-Klausel in unserer Dienstunfähigkeitsversicherung geschlossen werden kann.

Unsere Absicherung bei Teildienstunfähigkeit springt demnach ein, wenn Ihre Dienstzeit nicht zu Ende ist, Sie Ihren Dienst aber noch über Monate oder Jahre hinweg teilweise ausüben können.

Ihr jetziges Ruhegehalt: Unser Vorsorge-Check

Wenn Ihre Dienstfähigkeit als Beamter oder Beamtenanwärter nicht mehr gegeben ist, bekommen Sie von Ihrem Dienstherrn ein Ruhegehalt bzw. eine monatliche Rente ausbezahlt. Je nach Beamtenstatus und absolvierten Dienstjahren bekommen Sie lediglich die sogenannte Mindestversorgung – und die entstehende Differenz zu den eigentlichen Dienstbezügen reicht meist kaum aus, um einen angemessenen Lebensstandard zu halten.

Berechnen Sie jetzt in nur vier Schritten, wie hoch Ihre Versorgungslücke ist und in welche Höhe Ihre Rente ausfallen würde, wenn Sie jetzt dienstunfähig werden würden.

Smart kombinieren: Unser Kombi-Paket aus Altersvorsorge und Dienstunfähigkeitsversicherung

Mit einer cleveren Kombination aus Dienstunfähigkeitsschutz und Rentenversicherung sind Sie rundum abgesichert. Ganz gleich, ob Sie im Laufe der Jahre dienstunfähig werden oder bis zum Ruhestand dienstfähig bleiben: Sie profitieren in jedem Fall!

Ihre Vorteile im Überblick:

- Einkommen bis zum 67. Lebensjahr sichern:

Im Falle einer Dienstunfähigkeit erhalten Sie das vereinbarte Ruhegehalt bis zu Ihrem 67. Geburtstag. - Beitragsübernahme bei Dienstunfähigkeit:

Wir übernehmen Ihre Beiträge zur Rentenversicherung, wenn Sie dienstunfähig werden. So bleibt Ihre Altersvorsorge unberührt und Sie sind auch im Ruhestand finanziell abgesichert. - Lebenslange Rente im Ruhestand:

Wenn Sie Ihre Dienstfähigkeit beibehalten, können Sie sich in Ihrem Ruhestand auf Ihre private Altersvorsorge verlassen.

Übrigens: Seit 2024 können Sie die Beiträge für die BasisRente und die Dienstunfähigkeitsversicherung zu 100% von der Steuer absetzen!

Sie sind Gewerkschafts- oder Verbandsmitglied?

Falls ja, bieten wir Ihnen als Beamter spezielle Sonderkonditionen an. Wir beraten Sie gerne dazu.

Die ideale Dienstunfähigkeitsversicherung für Dienstanfänger

Als Beamtenanwärter, also als Beamter auf Probe bzw. auf Widerruf, haben Sie noch keinen Anspruch auf das Ruhegehalt, das Ihr Dienstherr Ihnen mit einem höheren Beamtenstatus bei einer Dienstunfähigkeit auszahlen würde.

Dementsprechend wichtig ist es, dass Sie sich selbst schon früh um Ihre persönliche, finanzielle Absicherung kümmern. Denn auch, wenn Sie sich jetzt noch gesund und fit fühlen, kann das Leben unerwartete Wendungen nehmen, die Sie dienstunfähig werden lassen.

Mit unserer Dienstanfänger-Police, die speziell auf Ihre Bedürfnisse als Beamtenanwärter zugeschnitten ist, sichern Sie sich gegen den Dienst-, und somit auch gegen den Besoldungsausfall, umfassend ab.

Versicherungsschutz für Beamtenanwärter

Die Leistungen unserer Versicherung gliedern sich in zwei Phasen.

Phase 1: Absicherung während der Probezeit

In der ersten Phase – Ihrer Zeit als Beamter auf Probe und auf Widerruf – ist eine besonders umfassende Absicherung essenziell. Unsere Dienstanfänger-Police und unsere DU SmartFlex bietet Ihnen flexible Lösungen – darunter zum Beispiel verschiedene Modelle der Dienstunfähigkeitsrente. In einem persönlichen Beratungsgespräch klären wir gemeinsam Ihre individuellen Bedürfnisse und sorgen dafür, dass Sie schnell und unkompliziert abgesichert sind.

Bei Beamten auf Widerruf und Probe (BaW/BaP) gelten die DAP/DU SmartFlex Pauschalgrenzen der ersten Phase.

Bei Beamten auf Lebenszeit (BaL) versichern wir 80 % der Nettoversorgungslücke. Alternativ zeichnen wir die Pauschalgrenzen ohne weitere finanzielle Risikoprüfung.

Für teilzeitbeschäftigte Beamte (mind. 50 %) gelten die genannten Pauschalgrenzen der 2. Phase anteilig.

| Besoldungsgruppe | DAP/DU SmartFlex Phase 1 | DAP/DU (SmartFlex) Phase 2 | |

|---|---|---|---|

| A1-A6 | 2.000 EUR | 750 EUR | |

| A7 | 2.000 EUR | 1.000 EUR | |

| A8 | 2.000 EUR | 1.000 EUR | |

| A9 | 2.200 EUR | 1.200 EUR | |

| A10 | 2.200 EUR | 1.400 EUR | |

| A11 | 2.300 EUR | 1.700 EUR | |

| A12 | 2.500 EUR | 1.800 EUR | |

| A13 | 2.800 EUR | 2.000 EUR | |

| A14 | 3.000 EUR | 2.100 EUR | |

| A15 | 3.000 EUR | 2.300 EUR | |

| A16 | 3.000 Eur | 2.300 EUR | |

| B, R, W | 3.000 EUR | 2.300 EUR |

Phase 2: Absicherung als Beamter auf Lebenszeit

Nach Ihrer Verbeamtung auf Lebenszeit greift Ihr gesetzlicher Mindestanspruch: Unsere Dienstunfähigkeitsrente wird in dieser Phase an Ihren neuen Beamtenstatus angepasst. Gleichzeitig wird der Schwerpunkt Ihrer Beiträge auf den Aufbau einer soliden Altersvorsorge verlagert. So bleiben Sie auch langfristig finanziell abgesichert.

Mit der Dienstanfänger-Police der DBV sind Sie nicht nur zu Beginn Ihrer Karriere optimal geschützt, sondern genießen somit auch während Ihrer gesamten Laufbahn Sicherheit und Vorsorge.

Ihre Vorteile in unserer Dienstanfänger-DU

- Attraktive Prämien: Profitieren Sie von einem preislichen Vorteil gegenüber anderen Versicherungen.

- Umfassender Schutz: Sie sind bereits während Ihrer Anwärterzeit ideal abgesichert.

- Flexible Anpassung: Ihre Police wird automatisch an Ihren Beamtenstatus auf Lebenszeit angepasst.

- Ruhestandsvorsorge: Planen Sie frühzeitig Ihren Vorsorgebedarf im Ruhestand – ganz nach Ihren Wünschen.

- Regelmäßige Updates: Die Versicherung passt sich kontinuierlich an Ihre Lebens- und Karrieresituation an.

- Maximaler Schutz: Sie erhalten den bestmöglichen Schutz vor den finanziellen Folgen einer Dienstunfähigkeit.

Jetzt von unseren Vorteilen profitieren.

DU Smart Flex

Unsere DU SmartFlex ist ein spezieller Versicherungsschutz der DBV, der Ihnen – genauso wie unsere Dienstanfänger-Police – bereits in den ersten fünf Jahren als Dienstanfängerin oder Dienstanfänger einen hohen Versicherungsschutz bietet.

Der Unterschied zur Dienstanfänger-Police liegt allerdings darin, dass unsere DU SmartFlex nicht die „dritte Versorgungslücke“ schließt: Sollten Sie früh dienstunfähig werden und die Dienstunfähigkeitsrente in Anspruch nehmen müssen, ist Ihr Pensionsanspruch in der Regel noch nicht besonders hoch. Diese Versorgungslücke schließt unsere Dienstanfängerpolice (DAP), damit Sie auch bei einem frühzeitigen Eintritt in den Ruhestand durch Dienstunfähigkeit keine finanziellen Einbußen zu befürchten haben.

Ist ein Beamter nicht mehr in der Lage, seinen Dienst auszuführen, sei es durch Krankheit, Unfall, psychische Erkrankungen, etc., erhält er von seinem Dienstherren ein Ruhegehalt, das allerdings deutlich unter der bisherigen Besoldung liegt. Um diese Versorgungslücke zu schließen, empfiehlt es sich, eine Dienstunfähigkeitsversicherung abzuschließen, um sich vor den finanziellen Folgen solch einer Dienstunfähigkeit zu schützen.

Die Dienstunfähigkeitsversicherung ist im Grunde eine Berufsunfähigkeitsversicherung, die an die Bedürfnisse und Eigenheiten des Beamtenstatus angepasst ist.

Am wichtigsten ist die Dienstunfähigkeitsversicherung für „Berufsanfänger“ wie den Beamtenanwärter oder den Beamten auf Probe, da die Versorgungslücke hier noch deutlich ausgeprägter ist.

Der Unterschied zwischen der Dienstunfähigkeitsversicherung und einer Berufsunfähigkeitsversicherung ist klein, aber ungeheuer wichtig.

Beamte können theoretisch gar nicht berufsunfähig werden. Von Amts wegen wird dieser von seinem Dienstherren als dienstunfähig erklärt.

Eine reine Berufsunfähigkeitsversicherung könnte sich hier jetzt wehren und behaupten, dass keine Berufsunfähigkeit vorliegt. Für eine Berufsunfähigkeit werden nämlich ganz andere Fakten beachtet (z.B. muss ein Berufsunfähigkeitsgrad von mind. 50% nachgewiesen werden).

Daher ist für Beamte wichtig, eine Dienstunfähigkeitsversicherung mit einer DU-Klausel abzuschließen. Diese Klausel sagt aus, dass bei Eintritt der Dienstunfähigkeit und automatisch die Berufsunfähigkeit erklärt wird. Hiermit wird viel Ärger, Stress und Leid erspart und Sie haben Zeit, sich um das Wichtigste zu kümmern: Ihre Gesundheit.

Die Grundlagen zur Dienstunfähigkeit sind im Bundesbeamtengesetz (§44) geregelt.

Ist der Dienstherr der Meinung, dass der Beamte nicht mehr fähig ist, seinen Dienst auszuüben, kann er ihn in den Ruhestand versetzen. Hier wird dann geprüft, inwiefern Ansprüche auf ein Ruhegehalt bestehen.

Ist der Beamte noch keine fünf Jahre im Dienst, besteht kein Anspruch auf ein Ruhegehalt. In diesem Fall wird der Beamte entlassen und in der gesetzlichen Rentenversicherung nachversichert. Hier besteht meist noch annähernd kein Versicherungsschutz.

Gerade zu Beginn der Tätigkeit ist eine Dienstunfähigkeitsversicherung also unerlässlich.

Wenn ein Beamter, Richter, Soldat o.ä. wegen eines gesundheitlichen oder körperlichen Grundes dauerhaft nicht in der Lage ist, seinen Dienstpflichten nachzukommen, liegt im deutschen Dienstrecht eine Dienstunfähigkeit vor.

Bei Dienstverhältnis auf Lebenszeit wird die Person in den Ruhestand versetzt und erhält Versorgung nach den gesetzlichen Regelungen. Diese richten sich nach dem Dienstherren (Gemeinde, Land, Bund) und der Dienstgruppe (Beamter, Richter, Soldat, etc.).

Beamte auf Probe können in den Ruhestand versetzt werden, wenn die ursächliche Erkrankung ohne grobes Verschulden während der Ausübung oder aus Veranlassung des Dienstes zugezogen wurde.

Andernfalls wird der Beamte auf Probe aus dem Dienst entlassen.

Beamte auf Widerruf können jederzeit und ohne Einhaltung einer Frist entlassen werden.

Richter (Bundesrichter und Richter der Länder) können nur in den Ruhestand versetzt werden, wenn sie schriftlich zustimmen oder wenn sie durch richterliche Entscheidung Dienstunfähig erklärt werden.

Bei Bundesrichtern ist das Dienstgericht des Bundes zuständig.

Das Thema "Dienstunfähigkeitsklausel" sorgt immer wieder für Missverständnisse. Das liegt vor allem daran, dass es hier verschiedenste Ausgestaltungen und Inhalte der Dienstunfähigkeitsklauseln gibt.

Die klassische echte Dienstunfähigkeitsklausel

Die klassische echte Dienstunfähigkeitsklausel hat geleistet, wenn der Beamte wegen Dienstunfähigkeit in den Ruhestand versetzt wurde. Durch den juristischen Status der Versetzung in den Ruhestand als "unwiderlegbare Vermutung", bekam der Versicherer keine weiteren Informationen und hatte auch keine Rechte genauer zu forschen.

Das ist vor allem bei Länderbeamten ein Problem, da diese sich selbst in den Ruhestand versetzen konnten.

Das beste Beispiel ist hier die Privatisierung der Telekom und der Post in den 90er Jahren. Hier wurden viele Beamte wegen Dienstunfähigkeit in den Ruhestand versetzt. Die Versicherer, die dies finanziell überlebt haben, leiden bis heute an den Folgen. Daher wird diese Klausel heute nicht mehr angewandt.

Die moderne echte Dienstunfähigkeitsklausel

Die aktuelle echte Dienstunfähigkeitsklausel setzt eine Versetzung in den Ruhestand aufgrund von Krankheit, Verletzung, Kräfteverfall oder medizinischen Gründen voraus.

Strukturelle Änderungen der Behörden o.ä. stellen heute also keinen Grund mehr für eine Leistung der Versicherer dar.

Die unechte Dienstunfähigkeitsklausel

Die "unechte" Dienstunfähigkeitsklausel verknüpft zwei Bedingungen für einen Leistungsanspruch.

Einerseits muss die Versetzung in den Ruhestand und eine Dienstunfähigkeit aus medizinischen Gründen vorliegen.

Die reine Versetzung in den Ruhestand ist nicht mehr ausreichend!

Vollständige Dienstunfähigkeitsklausel

Die Vollständige Dienstunfähigkeitsklausel leistet bei Versetzung in den Ruhestand und bei Entlassung. Es können sich hier also auch Beamte auf Probe und Beamte auf Widerruf absichern.

Die spezielle Dienstunfähigkeitsklausel

Die spezielle Dienstunfähigkeitsklausel gilt für Beamte im Sicherheitsbereich (Polizeibeamte, Feuerwehrbeamte,...) und Beamte im Justizvollzug.

Die Faktoren, die bei der Preisermittlung einer Dienstunfähigkeitsversicherung genutzt werden, stimmt im groben mit denen für eine Berufsunfähigkeitsversicherung überein.

Die wichtigsten Punkte sind u.a.:

- Alter zum Vertragsbeginn (Einstiegsalter)

- Tätigkeit

- Gesundheitszustand

- Laufzeit

- Höhe der Rente

- Zusatzbausteine

- etc.

Je früher man sich für eine Dienstunfähigkeitsversicherung entscheidet, desto günstigere Konditionen bekommt man also, weil das Risiko noch deutlich geringer ist.

Die Kosten setzen sich vor allem aus den Punkten Alter, Gesundheitszustand und der Tätigkeit des Versicherten zusammen.

Für gewöhnlich wird eine Gesundheitsprüfung vorgenommen um die Risikoeinschätzung des Versicherers zu unterstützen.

Wird bei Beamten die "Dienstunfähigkeit" festgestellt, bekommen Sie ein Ruhegehalt und Alimentation.

Wie hoch diese ausfallen, hängt von der Dienstzeit und den zuletzt erhaltenen Bezügen ab.

Grob kann man mit 35% bis 75% der letzten Dienstbezüge rechnen.

Haben Sie Ihre Versorgungslücke berechnet, kennen Sie auch den Bedarf an Ihre zusätzliche Dienstunfähigkeitsversicherung.

Nach 40 Dienstjahren hat man Anspruch auf die maximale Dienstunfähigkeitsrente von 71,75%. Dies entspricht der normalen Altersrente für Beamte.

Versorgungslücke

Die Versorgungslücke hängt stark vom Status des Beamten ab.

Beamte auf Probe und Beamte auf Widerruf haben deutlich weniger Schutz des Dienstherren als Beamte auf Lebenszeit und müssen dadurch eine größere Versorgungslücke mit einer privaten Dienstunfähigkeitsversicherung ausgleichen.

Beamte auf Widerruf haben überhaupt keinen Anspruch auf ein Ruhegehalt durch den Dienstherren. Im Falle einer Dienstunfähigkeit droht ihnen die Entlassung aus dem Dienst mit einer Nachversicherung in der gesetzlichen Rentenversicherung. Hier gelten dann die gesetzlichen Regelungen zur Erwerbsminderungsrente.

Dienstbeschädigung

Wird die Dienstunfähigkeit durch einen Unfall während der Dienstzeit ausgelöst, bekommen Beamte auf Probe einen Unterhaltsbetrag vom Dienstherrn. Die Höhe richtet sich nach dem Grad der Erwerbsunfähigkeit.

Bei völliger Erwerbsunfähigkeit beträgt der Unterhaltsbetrag 66% der letzten Dienstbezüge.

Neben den bereits genannten Punkten spielt auch die Versicherungsdauer eine Rolle für die Beitragsberechnung.

Endet das Versicherungsverhältnis mit dem 55. Lebensjahr ist das Risiko, tatsächlich leisten zu müssen, deutlich niedriger als wenn der Versicherungsschutz bis zum 67. Lebensjahr besteht.

Die Höhe der Dienstunfähigkeitsrente kann frei vereinbart werden. Einige Versicherer haben aber Höchstsätze, die nicht überschritten werden können.

Eine sinnvolle Höhe der Dienstunfähigkeitsrente schließt die Versorgungslücke zwischen Ruhegehalt und dem Einkommen vor dem Eintritt der Dienstunfähigkeit.

Kundenmeinungen

4,93 von 5

SEHR GUT

394 Bewertungen

100%

Empfehlungen

KundenserviceSEHR GUT (4,95)

Preis / LeistungSEHR GUT (4,82)